个税专项附加扣除细则来了 ,一图看懂怎么扣除

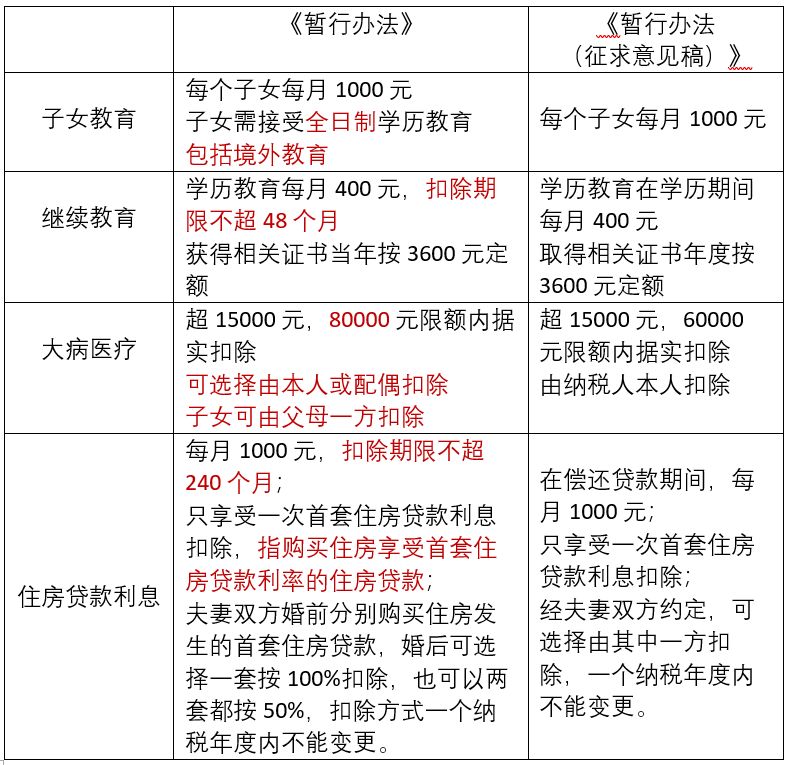

一张表格看懂六项扣除

上图看懂没有?再来一张更简单易懂的。

能够看出,此次《暂行办法》傍边更多提出了触及夫妻、子女的内容。比方大病医疗,患者自身或许并不具有安稳作业、

满足收入来进行专项扣除,参加爱人、子女等家庭全体计划有助于交税人享用更有针对性、愈加公正的优惠。值得留意的是,

专项附加扣除初度施行,已然叫暂行办法,就意味着未来有调整空间。《暂行办法》第一章第四条指出,依据教育、医疗、

住宅、养老等民生开销改变状况,当令调整专项附加扣除规模和规范。我们还能够等待未来有更多福利。

《暂行办法》一起规则,交税人初次享用专项附加扣除,应当将包含交税人自己、爱人、子女、被奉养人等个人身份信息,

以及国务院税务主管部分规则的其他与专项附加扣除相关的信息提交扣缴责任人或许税务机关。交税人需求留存备检的相关

材料应当留存五年。

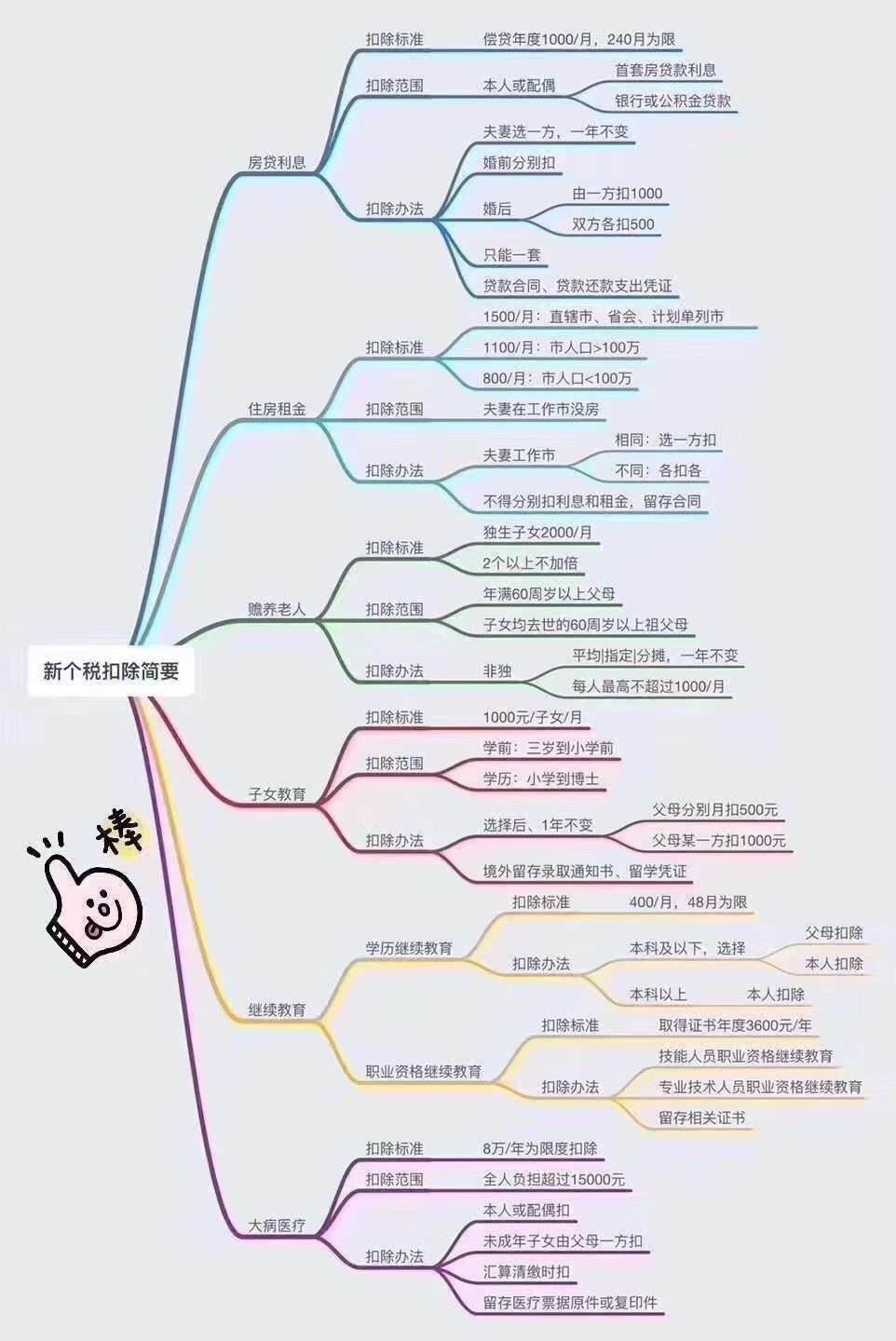

1、子女教育享用条件

(1)子女年满3周岁以上至小学前,不管是否在幼儿园学习;

(2)子女正在承受小学、初中,高中阶段教育(普通高中、中等作业教育、技工教育);

(3)子女正在承受高等教育(大学专科、大学本科、硕士研究生、博士研究生教育)。

上述受教育地址,包含在我国境内和在境外承受教育。

规范方法

每个子女,每月扣除1000元。多个契合扣除条件的子女,每个子女均可享用扣除。扣除人由爸爸妈妈两边挑选断定。

既能够由爸爸妈妈一方全额扣除,也能够爸爸妈妈别离扣除500元。

扣除方法断定后,一个交税年度内不能变更。

起止时刻

学前教育:子女年满3周岁的当月至小学入学前一月;

全日制学历教育:子女承受责任教育、高中教育、高等教育的入学当月——教育完毕当月

特别提示:因病或其他非主观原因休学但学籍持续保存的期间,以及施教安排按规则安排施行的寒暑假等假日,

可接连扣除。

备检材料

境内承受教育:不需求特别留存材料;境外承受教育:境外校园选取通知书、留学签证等相关教育材料。

2、 持续教育享用条件

(1)学历(学位)持续教育

(2)技术人员作业资格持续教育:专业技术人员作业资格持续教育作业资格详细规模,以人力资源社会保证

部发布的国家作业资格目录为准。

规范方法

学历(学位)持续教育:每月400元;

作业资格持续教育:3600元/年。

值得留意的是,假如子女已作业,且正在承受本科以下学历持续教育,能够由爸爸妈妈挑选依照子女教育

扣除,也能够由子女自己挑选依照持续教育扣除。

起止时刻

学历(学位)持续教育:入学的当月至教育完毕的当月

同一学历(学位)持续教育的扣除期限最长不能超越48个月。

作业资格持续教育:获得相关作业资格持续教育证书上载明的发证(同意)日期的所属年度,即为能够扣

除的年度。要提示我们,因为专项扣除方针从2019年1月1日开端施行。

备检材料

作业资格持续教育:技术人员、专业技术人员作业资格证书等

3、住宅借款利息享用条件

自己或许爱人,独自或许一起运用商业银行或住宅公积金个人住宅借款,为自己或爱人购买我国境内住宅,

而发作的首套住宅借款利息开销。此前许多朋友对什么叫首套住宅借款存有疑问。住宅借款利息开销是否

契合方针,能够查阅借款合同(协议),或许向处理借款的银行、住宅公积金中心进行咨询。我们在实践

操作的时分,留意一下自己还贷是否是依照首套房利率进行还贷的。

规范方法

每月1000元,扣除期限最长不超越240个月

扣除人:夫妻两边约好,能够挑选由其间一方扣除。断定后,一个交税年度内不变

起止时刻

借款合同约好开端还款的当月——借款悉数偿还或借款合同停止的当月,但扣除期限最长不得超越240个月。

备检材料

住宅借款合同、借款还款开销凭据等

4、住宅租金享用条件

在首要作业城市租房,且一起契合以下条件:

(1)自己及爱人在首要作业的城市没有自有住宅;

(2)现已实践发作了住宅租金开销;

(3)自己及爱人在同一交税年度内,没有享用住宅借款利息专项附加扣除方针。也就是说,住宅借款利息

与住宅租金两项扣除方针只能享用其间一项,不能一起享用。

规范方法

(1)直辖市、省会(首府)城市、计划单列市以及国务院断定的其他城市:每月1500元;

(2)除上述城市以外的市辖区户籍人口超越100万人的城市:每月1100元;

(3)除上述城市以外的,市辖区户籍人口不超越100万人(含)的城市:每月800元。

谁来扣?

如夫妻两边首要作业城市相同的,只能由一方扣除,且为签定租借住宅合同的承租人来扣除;如夫妻两边

首要作业城市不同,且无房的,可按规则规范别离进行扣除。

起止时刻

租借合同(协议)约好的房子租借期开端的当月——租借期完毕的当月;提早停止合同(协议)的,以实践

租借行为停止的月份为准。

备检材料

住宅租借合同或协议等

5、奉养白叟享用条件

被奉养人年满60周岁(含)被奉养人——爸爸妈妈(生爸爸妈妈、继爸爸妈妈、养爸爸妈妈),以及子女

均已逝世的祖爸爸妈妈、外祖爸爸妈妈。

规范方法

交税人为独生子女:每月2000元

交税人为非独生子女,能够兄弟姐妹分摊每月2000元的扣除额度,但每人分摊的额度不能超越每月1000元。

详细分摊的方法:均摊、约好、指定分摊约好或指定分摊的,需签定书面分摊协议详细分摊方法和额度断

定后,一个交税年度不变

起止时刻:

被奉养人年满60周岁的当月至奉养责任停止的年底。

备检材料

采纳约好或指定分摊的,需留存分摊协议

6、大病医疗享用条件

医保目录规模内的医药费用开销,医保报销后的个人自付部分。

规范方法

新税法施行首年发作的大病医疗开销,要在2020年才干处理。

起止时刻

每年1月1日至12月31日,与根本医保相关的医药费用,扣除医保报销后个人担负(是指医保目录规模内的自

付部分)累计超越15000元的部分,且不超越80000元的吩

备检材料

患者医药效劳收费及医保报销相关收据原件或复印件